Container: “I disagi causati dalla chiusura temporanea del Canale di Suez sono tutt’altro che finiti”

Contributo a cura di Antonella Teodoro * * Senior consultant at Mds Transmodal La chiusura inaspettata del Canale di Suez avvenuta a fine marzo a seguito dell’incaglio di una nave portacontainer ha rivelato il ruolo fondamentale svolto dalle società di navigazione nel mantenere a galla le imprese e i consumatori europei. Il blocco […]

Contributo a cura di Antonella Teodoro *

* Senior consultant at Mds Transmodal

La chiusura inaspettata del Canale di Suez avvenuta a fine marzo a seguito dell’incaglio di una nave portacontainer ha rivelato il ruolo fondamentale svolto dalle società di navigazione nel mantenere a galla le imprese e i consumatori europei.

Il blocco del canale per sei giorni il mese scorso da parte della Ever Given, nave con capacità di oltre 20.000 Teu, evidenzia la dipendenza dell’economia globale da un numero ristretto di compagnie di navigazione e dalle poche alleanze che queste formano. Nel 2020 una flotta di circa 5.000 navi portacontainer ha movimentato circa 150 milioni di Teu in tutto il mondo, con un calo solo di circa l’1% rispetto al 2019 nonostante la pandemia – grazie principalmente alle politiche fiscali adottate dai Paesi occidentali. Di quei 150 milioni di Teu, 108 milioni sono stati movimentati su rotte “deepsea”, o intercontinentali, di cui circa il 90% movimentato da sole nove compagnie di navigazione, organizzate in tre alleanze e altri accordi per la gestione della capacità offerta.

Per il mercato europeo si stima che nel 2020 circa il 12% dei volumi e il 20% del valore delle merci importate dal mercato nord europeo e mediterraneo siano arrivati da Paesi a est del canale di Suez. Relazionando l’offerta da parte delle compagnie di navigazione con la domanda da parte del mercato europeo, abbiamo un alto livello di utilizzo delle navi, come suggeriscono le immagini della Ever Given. Un forte aumento della domanda accompagnato da un numero inferiore di servizi significa anche un aumento delle tariffe di trasporto marittimo e questo è stato un altro problema significativo per gli spedizionieri durante gran parte del 2020.

Le navi attive su queste rotte trasportano un’ampia varietà di merci. La tabella seguente riassume quelle che si stima siano state le merci importate nel Nord Europa e nel Mediterraneo lo scorso anno.

Tabella 1: Nord Europa e Mediterraneo per SITC2D*, % di volumi e valori dai Paesi a est di Suez, 2020

| Top 10 SITC2D (by % of volume via Suez) | Global | Global | East of Suez | East of Suez | % East of Suez | % East of Suez |

| mTonnes | bUS$ | mTonnes | bUS$ | Tonnes | US$ | |

| Travel goods & handbags | 1.1 | 21.2 | 0.8 | 8.8 | 68% | 42% |

| Clothing & accessories | 9.2 | 222.3 | 5.1 | 92.8 | 55% | 42% |

| Footwear | 2.7 | 65.9 | 1.4 | 22.6 | 52% | 34% |

| Telecom & recording equipment | 3.8 | 289.5 | 2.0 | 138.1 | 51% | 48% |

| Textiles & made-up articles | 19.5 | 124.8 | 8.9 | 59.2 | 46% | 47% |

| Office machines & adp | 3.2 | 213.3 | 1.4 | 89.6 | 44% | 42% |

| Photographic/optical/watches | 0.6 | 36.9 | 0.3 | 10.4 | 40% | 28% |

| Other transport equipment | 5.7 | 124.0 | 2.1 | 11.7 | 37% | 9% |

| Other animal & vegetable | 5.1 | 4.6 | 1.9 | 1.4 | 36% | 30% |

| Fixed vegetable fats and oils, crude, refined or fractionated | 32.1 | 29.1 | 11.5 | 8.0 | 36% | 28% |

| All others | 3,852 | 5,465 | 444 | 862 | 12% | 16% |

| Grand Total | 3,935 | 6,596 | 480 | 1,304 | 12% | 20% |

Source: MDS Transmodal, World Cargo Database, Mar21

*Standard International Trade Classification, livello di codifica 2

L’industria navale potrebbe essere tornata a essere “lontana dagli occhi, lontano dalla mente”, ma l’effetto domino di quanto accaduto nel canale di Suez alla fine di marzo è in atto. La possibilità per le centinaia di navi precedentemente bloccate nella regione di Suez di tornare in movimento verso l’Europa significa congestione nei porti, specialmente nel Mediterraneo, con gli spedizionieri che rischiano di subire nuove carenze di container e ritardi nella consegna delle merci ai consumatori. Nel frattempo le compagnie di navigazione potrebbero decidere di interrompere o ridurre l’accettazione di prenotazioni in quanto avranno bisogno di tempo per ridefinire le loro opzioni sulle rotte.

Sulla base dei nostri dati disponibili all’inizio di aprile, stimiamo che per questo mese ci potrebbe essere un taglio di oltre il 12% nella capacità prevista sui servizi offerti sulla rotta commerciale Asia-Europa, compresi i servizi con scalo nel Medio Oriente e nel subcontinente indiano.

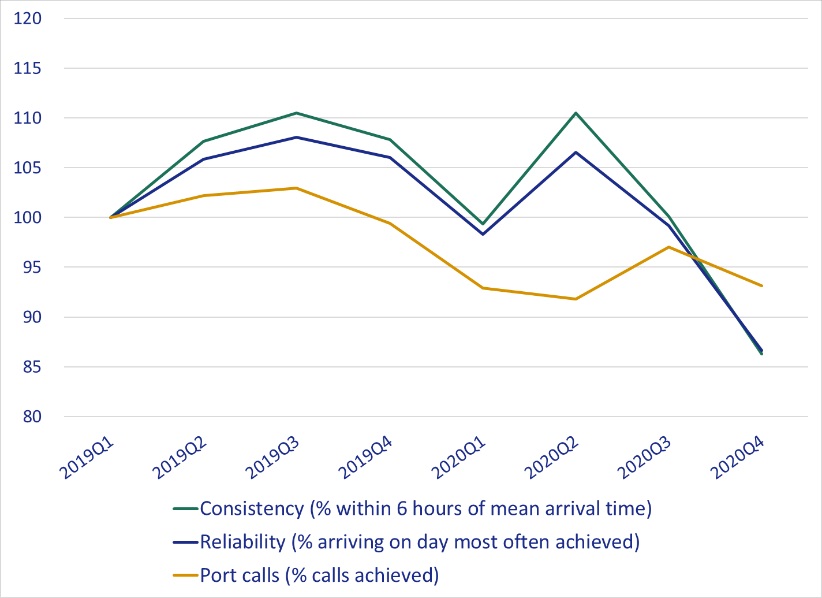

È probabile che questa riduzione nell’offerta peggiori ulteriormente l’affidabilità e la puntualità dei servizi su queste rotte, già a un livello molto basso come riportato nella Revisione trimestrale del mercato del trasporto di container per il quarto trimestre del 2020 pubblicata da Mds Transmodal e dal Global Shipping Forum il mese scorso.

Figura 1: Performance dei servizi marittimi globali, Indice 2019Q1 = 100

Source: MDS Transmodal based on AIS (Automatic Identification System) data

Sulla base degli annunci di aprile delle compagnie di navigazione ci aspettiamo, ad esempio, che i porti italiani vedano un taglio parziale / totale in quattro dei sette servizi previsti, pari al 12% della capacità dispiegata prevista per il mese.

In termini di capacità impiegata, tuttavia, la maggiore riduzione in termini percentuali è prevista per i porti francesi e tedeschi dove le partenze cancellate dalle linee per il mese di aprile potrebbero incidere sulla capacità per un 16%.

Vale la pena notare che queste sono le riduzioni annunciate dalle compagnie di navigazione, ma ulteriori riduzioni potrebbero concretizzarsi nel corso del mese poiché i vettori dovranno adeguare le loro opzioni in termini di collegamenti.

Tabella 2: Servizi marittimi sulla rotta commerciale Asia – Nord Europa e Mediterraneo (compresi i servizi che fanno scalo a Gulf e ISC)

| Country | Number of services | Scheduled deployed capacity (TEU) | ||||

| Expected for April | of which totally/ partially cancelled | % of total scheduled services | Expected for April | of which cancelled | % of total scheduled deployed capacity | |

| Belgium | 10 | 3 | 30% | 737,329 | 57,218 | 8% |

| France | 8 | 4 | 50% | 580,184 | 95,156 | 16% |

| Germany | 13 | 7 | 54% | 1,014,839 | 159,550 | 16% |

| Greece | 8 | 3 | 38% | 551,437 | 46,807 | 8% |

| Italy | 7 | 4 | 57% | 428,860 | 53,043 | 12% |

| Netherlands | 13 | 6 | 46% | 994,945 | 140,282 | 14% |

| Spain | 6 | 2 | 33% | 418,465 | 29,567 | 7% |

| United Kingdom | 11 | 5 | 45% | 821,729 | 122,704 | 15% |

Source: MDS Transmodal, Containership Databank, Apr21

Tra i servizi che risentiranno maggiormente della riduzione dell’offerta messa a disposizione dalle compagnie di navigazione ci sono:

- The Alliance: FE2 che offre 13 navi di una portata media di 20.700 Teu sulla rotta commerciale Far East – Nord Europa. Ha annunciato la cancellazione di due partenze per aprile.

- Ocean Alliance: FAL6/LL6/CEM che offre 11 navi da circa 19.200 Teu operanti nel commercio Far East – Medio Oriente e subcontinente indiano – Nord Europa. Il servizio, che ha nella flotta l’Ever Given, è soggetto a una cancellazione nel mese di aprile.

- 2M Alliance: SHOGUN/AE1 che offre 10 navi da circa 14.400 Teu operanti in Far East – Medio Oriente e Subcontinente Indiano – Nord Europa e Mediterraneo. Il servizio è soggetto a una cancellazione nel mese di aprile.

La chiusura temporanea del Canale di Suez ha anche provocato un ritardo nel consueto aggiustamento del network da parte delle tre alleanze sulle rotte est-ovest. Ad esempio, il nuovo servizio Far East – North America East Coast Alliance – EC6 gestito da The Alliance vedrà Evergreen, membro di Ocean Alliance, unirsi come fornitore di navi a partire da maggio anziché aprile.

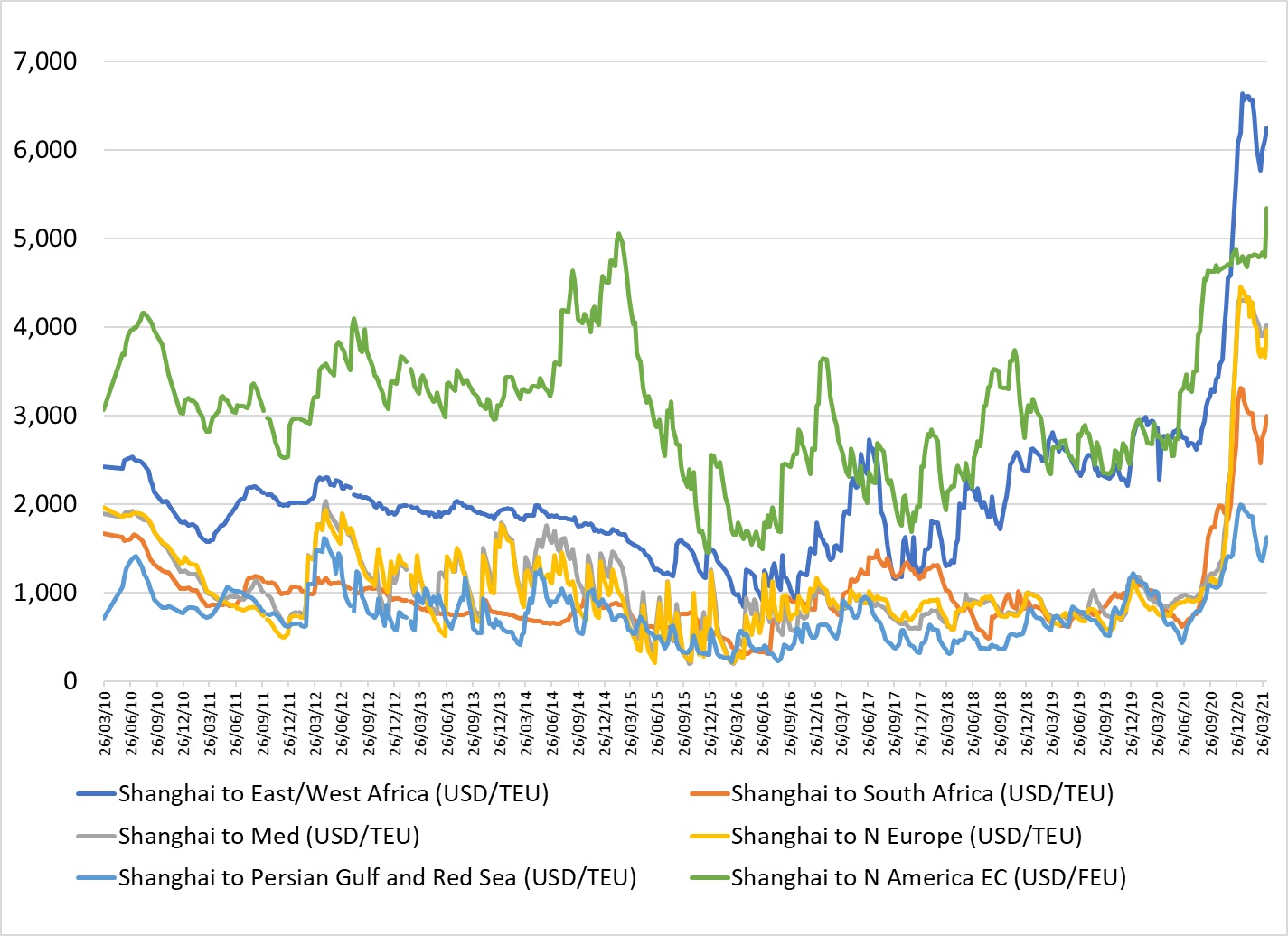

Un altro elemento di preoccupazione per gli spedizionieri e i consumatori è legato al quanto costerà loro quest’ultimo evento recentemente accaduto. È difficile quantificare con certezza, ma le tariffe stanno nuovamente aumentando: gli ultimi dati Shanghai Containerized Freight mostrano che le tariffe per i servizi marittimi dal Far East verso il Nord Europa sono aumentate dell’8,6% rispetto alla settimana precedente, raggiungendo $3.964 per Teu; per i servizi dal Far East al Nord America costa orientale sono aumentate dell’11,4% rispetto alla settimana precedente, raggiungendo $5.334 per Feu. È difficile affermare con certezza che questi aumenti siano legati all’interruzione dell’operatività nel canale di Suez, ma le compagnie di navigazione stanno già anticipando picchi nelle tariffe di trasporto marittimo nelle prossime settimane.

Se dovessero concretizzarsi, questi aumenti non sarebbe da considerarsi una sorpresa, come indicato da Olaf Merk (International Transport Forum) in una delle sue recenti analisi. “Il blocco di Suez ha ridotto la capacità effettiva delle navi, quindi probabilmente porterà a ulteriori aumenti dei noli marittimi. I clienti e i porti invece pagheranno il prezzo, e forse alcuni assicuratori” ha indicato l’esperto analista di mercato.

Merk sottolinea inoltre che “l’attuale interruzione della catena di approvvigionamento marittima non riguarda una mega-nave bloccata nel Canale di Suez, né la mancanza di infrastrutture adeguate nei porti ma si tratta di una mancanza di una politica di concorrenza efficace per le compagnie di navigazione”.

Con il Consortia Block Exemption Regulation rinnovato dalla Commissione europea fino al 25 aprile 2024, la direzione generale della concorrenza (Directorate General for Competition) non dovrebbe avviare la revisione del regolamento fino alla metà del 2023.

Tra le varie parti coinvolte nel settore marittimo, il Global Shippers Forum chiede alla Commissione europea di lavorare a stretto contatto con gli utenti dei servizi di trasporto in vista dei cambiamenti drammatici e imprevisti nel mercato causati dall’emergenza sanitaria globale (cambiamenti che la chiusura del canale di Suez sembra solo aver aggravato).

Figura 2: Indice Shanghai Containerized Freight (SCFI), tariffe settimanali, 26/03/2010 – 09/04/2021

Source: MDST based on https://en.sse.net.cn/indices/scfinew.jsp

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY