“Ecco i driver di mercato dai quali dipende il futuro prossimo dello shipping”

Tra i fattori segnalati da Paglia (banchero costa) la transizione energetica, congestioni portuali, inflazione, oltre ovviamente alla guerra Ucraina-Russia e altri conflitti

Conflitto Russia – Ucraina, politiche monetarie adottate delle banche centrali per contrastare la spinta inflattiva, transizione energetica e congestioni portuali: questi sono alcuni dei driver che nel prossimo futuro incideranno sull’andamento economico del trasporto marittimo e sui conseguenti ritorni per armatori, noleggiatori e trader.

A cercare di leggere la sfera di cristallo è stato Enrico Paglia, shipping analyst della società di brokeraggio navale banchero costa, intervenendo in occasione di un webinar ‘su misura per lui’ organizzato Gruppo Giovani Armatori di Confitarma presieduto da Salvatore d’Amico.

Il conflitto militare in atto fra Russia e Ucraina non poteva che essere uno degli argomenti d’attualità trattati, insieme all’immancabile transazione energetica che secondo Paglia “si farà sentire soprattutto nel lungo termine (oltre il 2030)”.

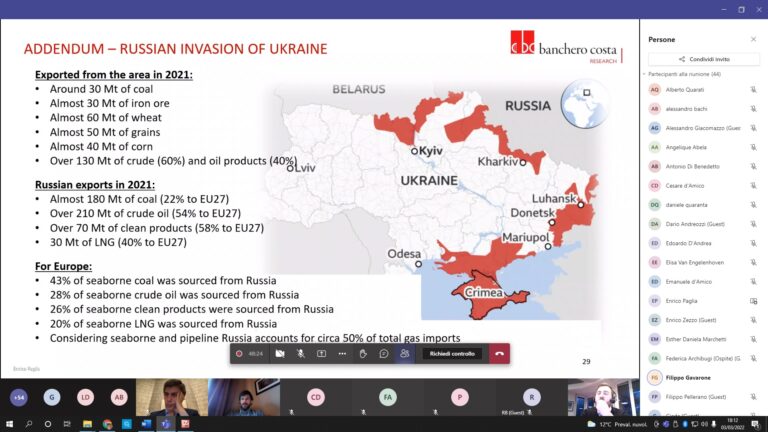

A proposito invece dell’invasione russa in Ucraina Paglia ha voluto ricordare ad esempio che finora “l’Europa dipendeva dalla Russia per un 43% del suo import di carbone mentre in futuro” il vecchio continente “si rivolgerà a Indonesia, Sud Africa e Stati Uniti”. Un cambio nelle rotte che “andrà a incrementare il rapporto tonnellate-miglia” e questa sarebbe una buona notizia per chi opera navi portarinfuse secche.

“In qst momento nessuno sta toccando carichi russi” anche se i “prodotti energetici non sono sotto sanzione” ha aggiunto Paglia riassumendo così l’export del Paese in mano a Vladimir Putin: 180 milioni di tonnellate di carbone escono ogni anno dalla Russia di cui un 22% finisce in Europa, 210 milioni di tonnellate di petrolio di cui il 54% in Europa, 70 milioni di tonnellate di prodotti raffinati di cui il 58% diretto in Europa e infine 30 milioni di tonnellate di Gnl di cui il 40% arriva in Europa”. Inutile sottolineare quanto e come le sanzioni stravolgeranno i trade e le rotte del trasporto marittimo merci.

Analizzando più in generale i driver di mercato per gli anni a venire, l’analista di mercato di banchero costa individua i seguenti tre fattori prioritari: “1) l’evoluzione della pandemia (c’è rischio ancora elevato anche di nuove varianti che rischierebbero di mutare gli scenari in fretta; 2) Le politiche adottate delle banche centrali occidentali e l’andamento dell’inflazione; 3) Tensioni geopolitiche che stanno montando in giro per il mondo (non solo Russia vs. Ucraina e Nato ma anche Cina vs. Australia, una contesa che avrà un riflesso politico ed economico sul volume di rinfuse secche trasportate anche senza guerra, ma anche Cina vs. Taiwan, nazione protetta dai Paesi occidentali)”.

Esaminando più nel dettaglio i singoli segmenti di business il trend del dry bulk shipping dipenderà “dall’andamento della produzione di acciaio in Cina (a sua volta derivata dall’andamento di mercato delle costruzioni abitative – housing market), dall’andamento dei ritardi nei tempi di attesa e carico/scarico delle navi nei porti (a settembre 2021 si è sfiorata la quota di un 20% di navi ferme in attesa per caricare/scaricare rispetto alla flotta globale attiva) e infine dalla transizione energetica che nell’arco dei prossimi 15/20 anni ridurrà notevolmente i consumi di carbone”. Le consegne di nuove navi dry bulker risultano in calo progressivo nel prossimo triennio e gli armatori oggi fanno molta fatica a individuare il progetto corretto da ordinare pensando alle normative ambientali che entreranno in vigore nel 2030 e 2050.

I noli per le navi cisterna (liquid bulk) saranno appesi in primis all’evoluzione “della domanda (derivata in particolare dai trasporti e spostamenti delle persone), alle sanzioni (da considerare non solo quello che avviene in Russa ma anche in Iran dove certe sanzioni potrebbero essere invece cancellate con conseguente spinta alle rate di nolo delle petroliere). Da considerare con attenzione anche le scelte, in termini di “capacità della produzione dell’Opec+ e la domanda crescente dall’Europa dello shale oil americano”.

Nel settore del trasporto container a influire sull’andamento del mercato saranno soprattutto due fattori secondo Paglia: il primo è “il comportamento dei consumatori” (se torneranno ad acquistare più servizi rispetto ai beni materiali) e soprattutto “la congestione portuale”. A questo proposito l’analista di banchero costa, sottolineando come dal 2023 in poi entreranno sul mercato molte nuove navi portacontainer ordinate nell’ultimo anno e mezzo, ha spiegato che sarebbe “inutile costruire tante navi se poi le mettiamo tutte ferme in rada in coda fuori dai porti. Personalmente – ha aggiunto – ritengo che anche quando tutte queste navi verranno consegnate nel periodo 2023-2025 i noli non torneranno ai livelli bassi visti nel decennio passato. Il nuovo equilibrio sarà nel mezzo”.

A proposito infine del trasporto via mare di gas naturale liquefatto, il fattore principe sarà anche qui la transizione energetica che dovrebbe favorire un aumento dei consumi di gas e una riduzione del carbone. “La crescita del trasportato di Gnl è molto forte” ha detto. “Nel 2021 la crescita del trade a livello globale è stata del +8% ma potrebbe crescere anche maggiormente se non ci fossero strozzature a valle e a monte nella costruzione dei rigassificatori e dei liquefattori che sono molto costosi. Senza queste limitazioni la domanda di Gnl e di trasporto via mare con navi gasiere potrebbe crescere ancora più velocemente”.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY