Gli analisti di mercato predicono il futuro dei container dopo la 2M

Msc probabilmente opererà da sol,a Maersk potrebbe optare per i vessel sharing agreement ma il livello dei noli difficilmnete potrà risentire di questa trasformazione

Quale sarà il futuro del trasporto marittimo di container dopo la 2M? A questo interrogativo hanno cercato (finora quasi invano) di trovare risposta alcuni dei più noti analisti di mercato e società di ricerca. Di certo nulla sarà più come prima, soprattutto dal punto di vista operativo; quasi certamente il mercato andrà incontro a stravolgimenti forse anche economici.

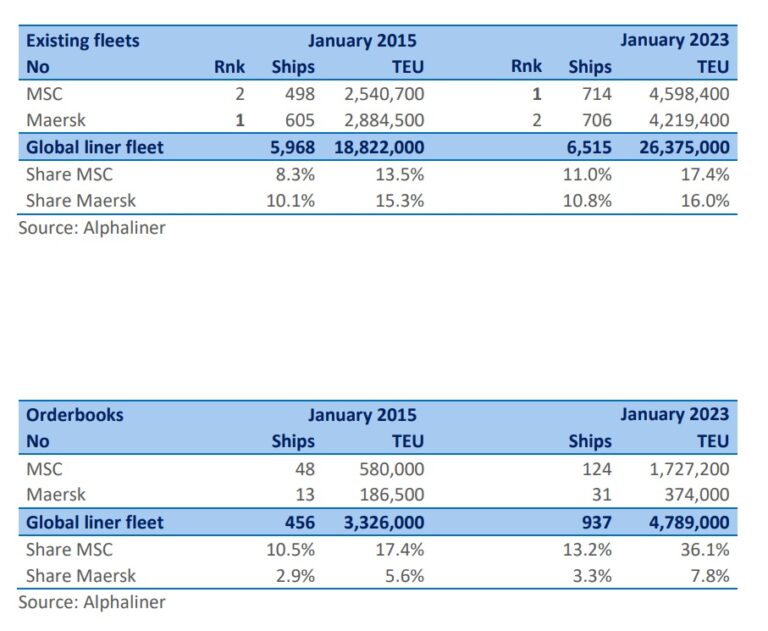

Una prima constatazione è quella che Msc è diventata talmente grande da poter “ballare da sola”: secondo Alphaliner la compagnia di navigazione presieduta da Gianluigi Aponte ha acquistato 271 navi portacontainer sul mercato dell’usato negli ultimi due anni e mezzo, ovvero una capacità di stiva pari a oltre 1 milione di Teu (unità di misura del container da 20 piedi). A queste si aggiunge un portafoglio ordini per nuove navi che supera 1,8 milioni di Teu.

“Secondo me è ovvio che Msc andrà avanti da sola” ha detto Stefan Verberckmoes di Alphaliner. “Avrà le risorse e la struttura per offrire un network di linee marittime globali senza altri partner”. Così come avveniva fino al 2015 prima che nascesse l’alleanza 2M. Al contrario Maersk negli ultimi anni ha preferito non inseguire questa corsa alle nuove costruzioni di navi concentrandosi piuttosto sul diventare anche un importante operatore logistico integrato per gestire la merce dei caricatori lungo tutta la catena logistica e con accordi più di lungo termine. Insomma due strategie di crescita opposte che potrebbero aver innescato l’annunciata separazione.

Il vettore marittimo danese si trova però a dover scegliere come continuare a servire in maniera capillare tutte le rotte marittime attuali senza l’alleanza con Msc. “Continueremo a operare sfruttando vessel sharing agreements (accordi per la condivisione di stiva, ndr). Abbiamo già 40 accordi di questo tipo e siamo pronti ad attivarne altri una volta che la 2M cesserà di esistere nel 2025” hanno fatto sapere da Maersk.

Secondo Alan Murphy, numero uno di Sea-Intelligence, è improbabile che la compagnia danese stringa una partnership operativa con un altro big del trasporto marittimo, né tantomeno è probabile che entri a far parte delle altre alleanze esistenti (un eventuale ingresso in The Alliance e Ocean Alliance solleverebbe anche questioni di antitrust). “Vedo più probabile che Maersk sigli degli accordi di vessel sharing agreement o cooperi con qualche vettore che preferisce agire da solo sul mercato”, ad esempio Zim, sui differenti trade. Oppure che si crei una nuova alleanza ad esempio con la francese Cma Cgm.

Per Lars Jensen, analista di Vespucci Maritime, la fine della 2M porterà a un ridisegno complessivo delle alleanze fra grandi gruppi armatoriali nei container, soprattutto sulle più ricche e trafficate rotte intercontinentali est – ovest. Ocean Alliance (formata da Cma Cgm, Cosco, Oocl ed Evergreen) in teoria ‘scade’ nel 2027 e The Alliance (Hapag Lloyd, Yang Ming, Hmm e Ocean Network Express) nel 2030.

Un punto sul quale gli analisti concordano è quello secondo cui un atteso stravolgimento delle alleanze difficilmente potrà portare a una significativa riduzione dei noli e quindi del prezzo delle spedizioni via mare. “Non credo che le alleanze possano avere un impatto sui prezzi” ha detto Verberckmoes. “Se i noli scenderanno sarà perché qualche vettore marittimo avrà deciso di aumentare i volume trasportati e quindi la propria quota di mercato. Alla fine saranno sempre domanda e offerta di stiva a fare il prezzo”.

Secondo Murphy “molti caricatori guardano con soddisfazione alla fine dell’alleanza 2M sperando che questo potrà comportare noli in discesa ma in realtà, in ogni simulazione che abbiamo fatto prendendo in considerazione servizi di linea operati in maniera indipendente, quindi con meno vessel sharing agreement e alleanze, i prezzi dei noli sono risultati più elevati”. Al contrario il vertice di Sea-Intelligence ritiene che le alleanze, uniformando il mercato in termini di servizio al cliente ed eliminando ogni differenziazione, abbia portato a una maggiore concorrenza sui prezzi e una spinta ribassista sui noli come avvenuto fino al pre-pandemia”.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY