Cresce la logistica conto terzi ma aumentano anche le criticità per la mancanza di personale

Secondo l’Osservatorio Contract Logistics si riscontra una riduzione del numero di operatori del settore (-2,1%) che arrivano a 84.500 imprese, 30mila in meno rispetto al 2009. Il consolidamento riguarda soprattutto l’autotrasporto

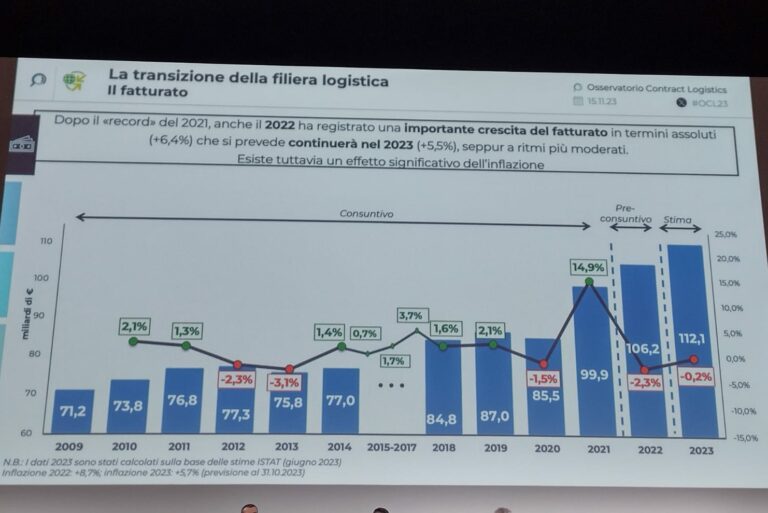

Negli ultimi anni il settore della logistica ha dovuto affrontare continue sfide, dall’aumento dei costi di produzione e del denaro, alla cronica mancanza di personale. In questo contesto, dopo aver raggiunto circa 100 miliardi di euro nel 2021 (+16,8%) e 106 miliardi del 2022 (+6,4%), nel 2023 il fatturato della contract logistics in Italia continuerà la sua crescita, raggiungendo 112 miliardi di euro, a un ritmo più moderato degli scorsi anni (+5,5%). Analizzando i dati 2021 (ultimo anno con dati disponibili a consuntivo), la terziarizzazione raggiunge il 45,3% del valore delle attività logistiche in Italia (135,4 miliardi di euro), a fronte di un valore del mercato della logistica conto terzi (cioè il fatturato diretto ai soli clienti) pari a 61,3 miliardi di euro, +20,8%.

Lo evidenzia la ricerca dell’Osservatorio Contract Logistics Gino Marchet del Politecnico di Milano, presentata al convegno “Logistica: Strategia e Attrattività fa(ra)nno la differenza” che si è tenuto al MiCo – Milano Congressi. Secondo la ricerca sul fronte della manodopera in Italia mancano almeno 60.000 lavoratori e circa il 75% dei fornitori di servizi logistici opera in condizioni di sottodimensionamento. Una situazione resa ancora più difficile dalla scarsa partecipazione femminile – solo il 20,4% dei lavoratori del settore è rappresentato da donne -, ma comunque migliore rispetto al resto d’Europa: il Regno Unito soffre uno shortage di 180.000 addetti, la Germania di 170.000, la Polonia di 160.000, per una carenza totale che supera 1,1 milioni di persone nel continente.

Continua la diminuzione del numero di imprese del settore – 82.000 nel 2021, erano 84.500 nel 2020 – con l’uscita dal mercato in particolare degli operatori più piccoli e meno strutturati. Mentre si notano i primi segnali di accorciamento della filiera di fornitura, verso una relazione più diretta tra committente e fornitore di servizi logistici. Nel 2023 si contano 14 operazioni di merger and acquisition nel settore della logistica nazionale, confermando il trend degli scorsi anni, dopo le 15 del 2022 e 24 operazioni del 2021, con un aumento progressivo di rilevanza delle singole operazioni in termini di dimensioni delle aziende acquisite degli operatori coinvolti.

“Dall’aumento dei costi alla necessità di un approccio di business più sostenibile, dall’omnicanalità allo sviluppo dei mercati internazionali, fino ai nuovi equilibri delle filiere e lo shortage di persone e competenze, le aziende della logistica hanno di fronte molteplici sfide che richiedono profonde trasformazioni e importanti investimenti” afferma Marco Melacini, direttore scientifico dell’Osservatorio Contract Logistics. “Per rispondere, servono strategie chiare delle aziende committenti e dei fornitori di servizi logistici, con una direzione comune: migliorare l’attrattività delle aziende e del settore. Mai come oggi il capitale umano è fondamentale e l’innovazione deve ridisegnare i processi in modo human-centric, in una prospettiva di sostenibilità sociale, oltre che economica e ambientale”.

Secondo Damiano Frosi, direttore dell’Osservatorio Contract Logistics, “il settore deve incrementare la sua attrattività con un approccio di sistema, che metta al centro la persona. Per affrontare la scarsità di manodopera, è necessario far comprendere quanto la logistica sia strategica per il Paese, investire sull’innovazione tecnologica e digitale, puntare sul wellbeing, ossia l’attenzione verso il lavoratore in termini di salario, premi di produttività, work-life balance. È necessario rafforzare la presenza femminile, l’integrazione di persone di nazionalità e culture diverse e puntare sulla qualità del luogo di lavoro e sul tema della competizione leale”.

L’aumento dei costi

Negli ultimi due anni il settore ha dovuto affrontare un forte aumento dei prezzi di energia elettrica e gasolio (+59% e +23% nel 2022). Nel 2023 si sono ridotti i costi di carburante ed energia elettrica (rispettivamente -1,6% e -14%), mantenendosi tuttavia su livelli più elevati rispetto al 2021. Il forte rialzo del costo del denaro (+163%) determina un incremento dei costi di mantenimento a scorta e la necessità di una maggiore prudenza nell’elaborazione di investimenti. Prosegue la crescita dei costi per i canoni di locazione (+4,8%) e per gli adeguamenti previsti dal CCNL (+1,4%). La mancanza di manodopera ha portato aumenti del costo del lavoro superiori agli adeguamenti previsti dal CCNL. Nel 2021, ad esempio, a fronte di un adeguamento previsto dal Contratto Collettivo di +1,5%, gli operatori logistici top player hanno registrato un aumento medio del costo per addetto del +5,3% e anche le stime per gli anni successivi prevedono adeguamenti superiori.

Il “Transport Index” – l’indice elaborato dall’Osservatorio per monitorare l’andamento mensile del mercato, differenziando per modalità di acquisto (Contract, contratti di lungo periodo o Spot, di breve) – evidenzia per l’ambito Contract una crescita del costo di trasporto: fatto 100 il dato di gennaio 2022, dopo una crescita quasi ininterrotta che ha portato al picco di dicembre 2022 – gennaio 2023 (109,3 per l’indice relativo al mercato Contract e 112,5 per il mercato Spot), i prezzi hanno mantenuto una sostanziale stabilità, con valori tuttavia significativamente superiori a quelli di inizio 2022.

Le scelte strategiche

Di fronte alle emergenze degli ultimi anni, le aziende hanno cercato di rispondere con scelte di livello tattico e strategico. L’Osservatorio ha identificato 6 strategie che ridefiniscono i “confini” della logistica in termini di ambito, attività, KPI e oggetto. Le aziende stanno lavorando sulla riconfigurazione della logistica, sulla digitalizzazione dei processi e dei documenti associati, con alta attenzione al patrimonio informativo e all’introduzione di processi di Big Data Analytics. Un altro ambito di intervento è quello relativo alla transizione green, in primis la riduzione della carbon footprint, con un passaggio dal possesso all’utilizzo. Centrali diventano i concetti di logistica smart, logistica sostenibile e logistica circolare.

Logistica 4.0 e sostenibilità sociale

Nel mondo della logistica si osserva un continuo sviluppo di nuove tecnologie e applicazioni 4.0, con una nuova attenzione alla sostenibilità sociale, che si accompagna a quelle economica e ambientale, nello sviluppo delle tecnologie e nella loro adozione. Un numero sempre maggiore di aziende in futuro adotterà un approccio di design di processo human-centric nell’introduzione di tecnologie di logistica 4.0, valutando l’impatto sociale delle soluzioni da adottare e, in alcuni casi, coinvolgendo il personale operativo nella progettazione delle soluzioni stesse. “Tale passaggio è fondamentale anche per implementare con successo queste nuove tecnologie” dichiara Elena Tappia, direttore dell’Osservatorio Contract Logistics.

Nelle tecnologie digitali per il trasporto, ad esempio, emergono soluzioni innovative per la pianificazione, con obiettivi di efficienza e sociali, curando le preferenze e le condizioni di lavoro degli autisti. Ci sono soluzioni per il monitoraggio delle attività e l’organizzazione del lavoro: device di ultima generazione permettono di segnalare e correggere dinamiche e movimenti che possono gravare sulla salute e la sicurezza delle persone. Sono state sviluppate numerose piattaforme per autisti, ad esempio per verificare la disponibilità e il livello di qualità delle aree di sosta. Stanno emergendo soluzioni per consentire il remote working, non solo per il personale di ufficio.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY