L’Ocse avverte: “Navalmeccanica italiana troppo dipendente dalle navi passeggeri”

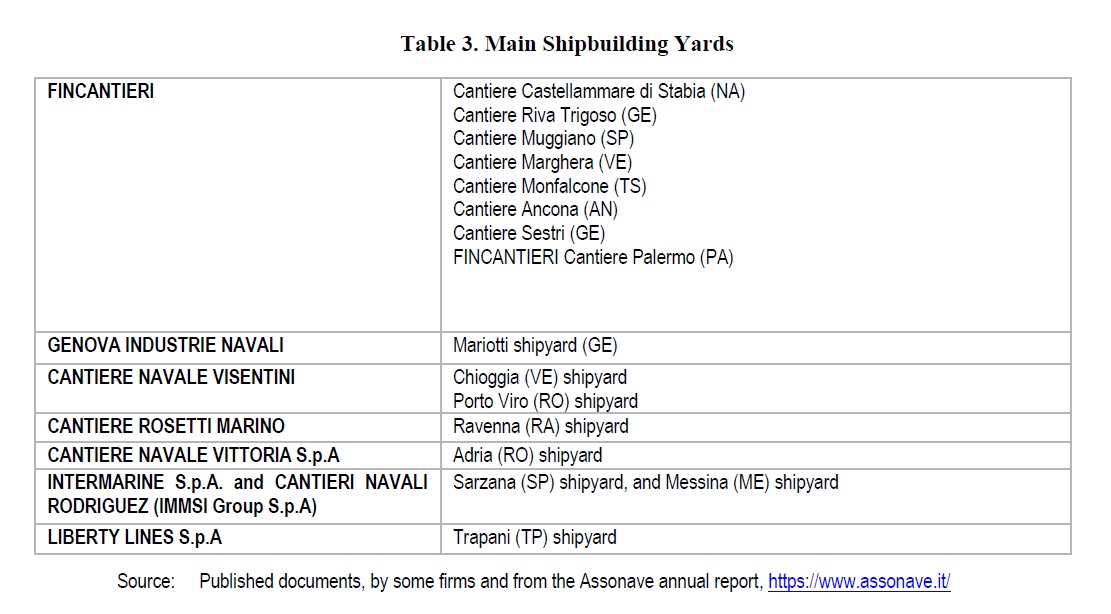

L’offerta cantieristica si è ulteriormente ridotta con l’uscita di scena di Rosetti Marino e di Hsc Shipyard a cui si aggiunge Cantiere Navale Vittoria in concordato preventivo

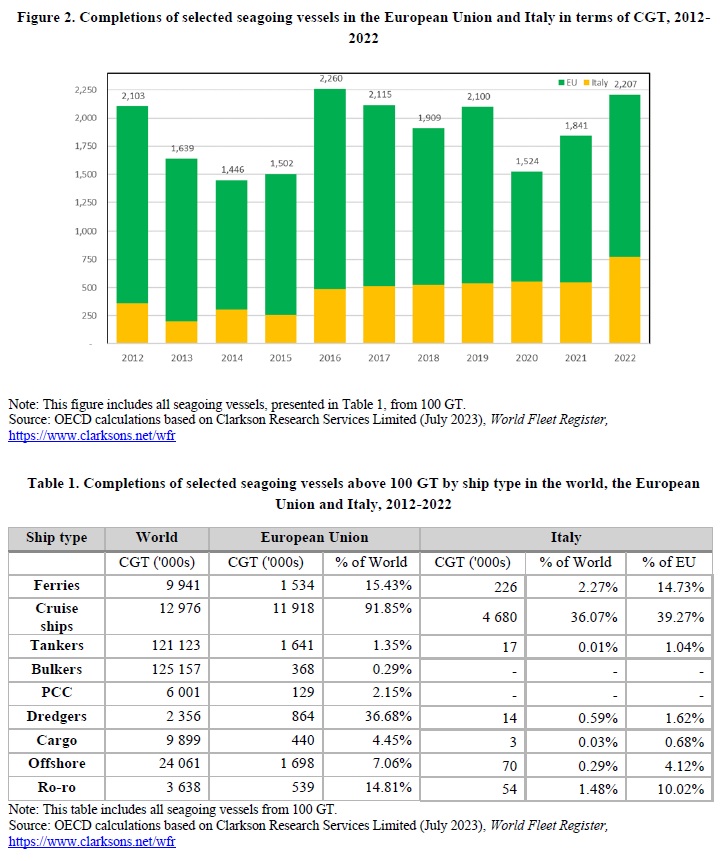

La navalmeccanica italiana negli ultimi due decenni è riuscita a sopravvivere alla concorrenza asiatica grazie alla diversificazione verso la costruzione di navi passeggeri ad alto valore aggiunto, ha saputo limitare i danni che avrebbe potuto causare la pandemia di Covid-19 rinegoziando alcuni termini contrattuali con i committenti ma oggi si trova eccessivamente sbilanciata verso il mercato delle navi bianche e Fincantieri è rimasta quasi l’unica realtà di dimensioni e solidità elevate. Questo il quadro che emerge del report “Peer review of the Italian Shipbuilding industry” appena pubblicato dall’Ocse dove salta immediatamente all’occhio come sia stata quasi totalmente ignorata la produzione di navi da diporto, in particolare super e giga yacht, che oggi vedono l’Italia al primo posto per esportazioni nel mondo e al vertice in alcune particolari classi dimensionali. Questa mancanza potrebbe essere spiegata dal fatto che i dati, i grafici e le tabelle che arricchiscono la pubblicazione sono tratti dal World Fleet Register di Clarkson Research Services Limited (January 2023) che include solo le navi da oltre 100 tonnellate di stazza lorda ma in realtà moltissime unità da diporto in costruzione o consegnate dai cantieri italiani arrivano normalmente fino a 500 Gross tonnage.

Al netto dunque di questa sorprendente lacuna, la relazione sulla navalmeccanica italiana curata dall’Ocse evidenzia nella sua SWOT analysis che “il portfolio della cantieristica navale italiana è molto notevolmente dipendente dalle navi da crociera e passeggeri, mentre la costruzione di altre tipologie navali appare decisamente inferiore se comparata. Quindi – sottolineano gli autori – se la domanda di navi da crociera e passeggeri dovesse calare per fattori esogeni (ad esempio tensioni internazionali, pandemia o altro) l’industria si troverebbe in sofferenza. Oltre a ciò – aggiungono – la costruzione di questa tipologia di navi da parte di altri Paesi emergenti può rappresentare una minaccia se tanto più si considera che alcuni paesi hanno ottima opportunità di espansione logistica e infrastrutturale mentre questo è un limite per i cantieri italiani”. Guardando ai costruttori l’Ocse evidenzia anche l’ampio divario in termini dimensionali di dotazioni tecnologiche fra i grandi cantieri e medio-piccoli. “Diversificazione e cooperazione tecnologica possono rappresentare fattori di successo per fronteggiare queste potenziali minacce” aggiungono.

Detto che la cantieristica navale del settore yacht e super yacht è stata quasi completamente ignorata (seppure il comparto da solo valga annualmente 7,3 miliardi di euro stando ai dati di Confindustria Nautica), l’Italia nel 2022 è stata responsabile del 36% della produzione di navi da crociera e Fincantieri è risultata il primo costruttore in Italia (e fra i primi al mondo) in questo segmento di business (a livello Paese al gruppo triestino faceva capo il 90% delle tonnellate di stazza lorda compensata di nuova costruzione).

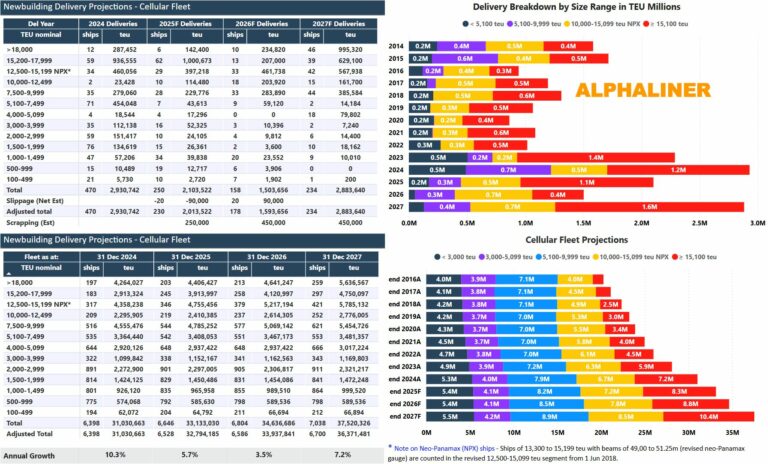

L’Italia a livello europeo contribuisce per il 35% alla costruzione di nuovo naviglio sempre considerando le tonnellate di stazza lorda compensata. Al 31 marzo 2023 l’orderbook italiano ammontava a 22,7 miliardi di euro (23,8 miliardi al 31 dicembre 2022) con 89 navi da crociera commissionate. Dal 2022 al 2028 erano (nel frattempo sono aumentate di qualche unità) 87 le nuove costruzioni ordinate equivalenti a un controvalore pari ad almeno 51 miliardi di dollari e un’offerta di circa 182mila letti bassi. Oltre a Fincantieri anche T. Mariotti ha saputo conquistare alcune commesse importanti.

A proposito invece del naviglio battente il tricolore secondo il Registro Internazionale Italiano erano circa 515 le navi maggiori iscritte nel nostro Paese e oltre il 74% di queste (circa 380) è stato costruito all’estero (Sud Corea, Cina, Europe, Vietnam e Stati Uniti).

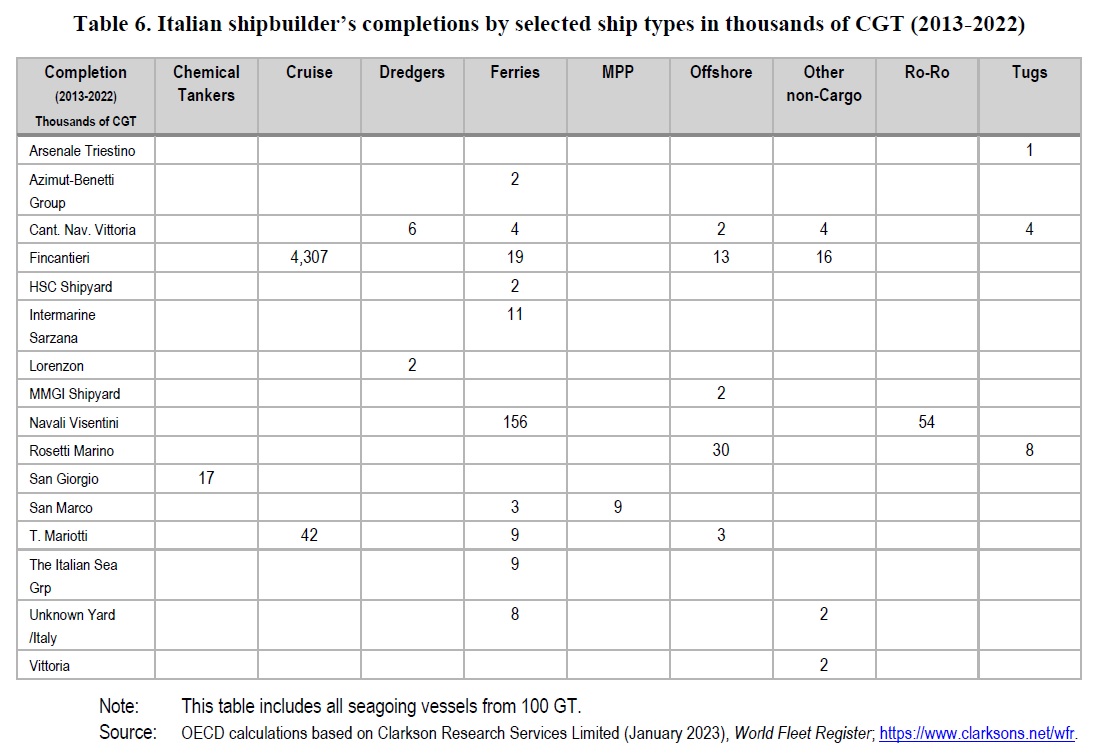

Nel decennio 2013 – 2022 lungo lo Stivale sono state realizzate navi da crociera per complessivi 4,34 milioni di tonnellate di stazza lorda compensata, ben 19 volte l’equivalente produzione di traghetti che si è fermata a 224 mila tonnellate di stazza nello stesso arco temporale.

La relazione, aggiornata al 2022, segnala che nessuna importante dismissione o chiusura di cantieri è avvenuta in Italia fatta eccezione per i Nuovi Cantieri Apuania riconvertiti alla costruzione di yacht grazie a The Italian Sea Group. In realtà solo nell’ultimo anno la navalmeccanica ha perso lo stabilimento di Rosetti Marino a Ravenna (ceduto a Ferretti Group e dedicato ora alla realizzazione di unità da diporto di lunghezza inferiore a 24 metri) così come un punto interrogativo ancora incombe sul futuro di Cantiere Navale Vittoria attualmente alle prese con un delicato concordato preventivo. Il cantiere navale Hsc Shipyard di Liberty Lines a Trapani anch’esso risulta attualmente inattivo nelle costruzioni navali.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY