Da Fedespedi i numeri sull’impatto della crisi in Mar Rosso nel 2024 sui porti italiani

Le statistiche sul traffico container del primo trimestre dell’anno certifica la perdita di traffici in Adriatio e la ripresa invece delle banchine in Tirreno favorite dalla vicinanza a Gibilterra

La crisi militare in Mar Rosso e la scelta delle compagnie di navigazione che trasportano container di circumnavigare l’Africa è costata cara ai porti italiani dell’Adriatico mentre sembra in qualche modo aver favorito una ripresa dei traffici sulle banchine dell’alto Tirreno. È questa una delle evidenze che emerge dal report dedicato agli impatti della crisi di Suez sul settore del trasporto marittimo appena pubblicato dal Centro Studi Fedespedi.

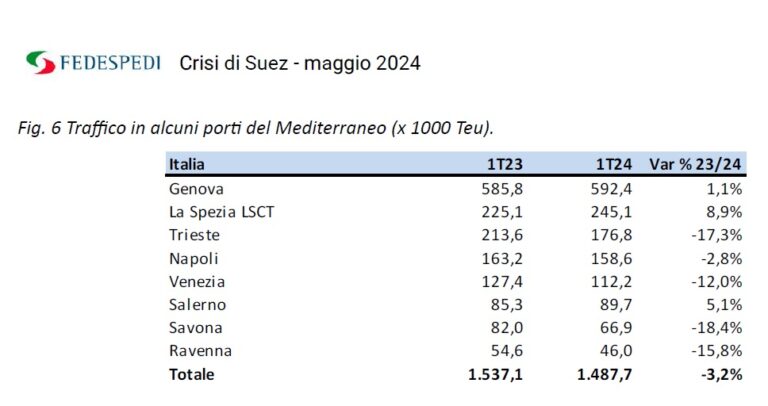

Una delle informazioni più originali e interessanti è quella riguardante i traffici di container movimentati dai maggiori porti italiani dalla quale emerge che Genova (+1,15), La Spezia (+8,9%) e Salerno (+5,1%) nei primi tre mesi del 2024 hanno visto crescere il numero di box imbarcati e sbarcati mentre Trieste (-17,3%), Venezia (-12%) e Ravenna (-15,8%) sembrano aver pagato il prezzo più caro del baricentro delle rotte commerciali Asia – Europa spostatosi dal canale di Suez allo Stretto di Gibilterra. Fra gli altri scali maggiori del paese si registrano poi flessioni anche a Napoli (-2,8%) e a Savona (-18,4%).

L’analisi spiega che “sui porti italiani, oltre alla crisi di Suez, pesa l’andamento poco brillante del commercio estero, che ha fatto registrare, nei primi due mesi del 2024, rispetto allo stesso bimestre del 2023, una modesta crescita delle esportazioni (+0,6%) e una decisa contrazione delle importazioni (-10,4%)”.

Il report pubblicato dal Centro Studi Fedespedi prende in esame gli impatti della crisi di Suez sul settore del trasporto marittimo con un bilancio dei 6 mesi dal suo scoppio e l’analisi evidenzia, in particolare, la riduzione dei passaggi dal canale di Suez (-50% nelle prime settimane del 2024) determinata dalla scelta delle compagnie di navigazione di optare per il passaggio per il Capo di Buona Speranza. La ricerca evidenzia che il cambio delle rotte e, dunque, delle rotazioni ha impattato sul costo dei noli interessati da una nuova fase di crescita. In particolare, i prezzi dei noli marittimi delle rotte verso il Mediterraneo registrano un aumento del 44% rispetto ai valori medi del 2023. Allo stesso modo la necessaria riprogrammazione delle tratte ha avuto conseguenze negative sul livello di servizio in termini giorni medi di ritardo e soprattutto di percentuale di navi arrivate secondo la data prestabilita (54,6% il tasso di puntualità di aprile 2024 vs 62, 2% di aprile 2023).

Dall’osservatorio emerge, come mostrano in effetti i numeri, che la programmazione delle nuove rotte sta avvantaggiando i porti del Mediterraneo più vicini allo stretto di Gibilterra come Tangeri (dove il terminal Eurokai registra una crescita del 26%) e i porti spagnoli (complessivamente in crescita del 12,1%). La riorganizzazione dei servizi da parte delle compagnie marittime comporta un maggiore utilizzo del transhipment e una riduzione dei porti con servizi diretti. A questo proposito non è un caso che anche la port authority di Genova e Savona abbia appena evidenziato un’impennata di trasbordo di container nel mese di aprile sulle banchine dei porti di sua competenza.

Il presidente di Fedespedi, Alessandro Pitto, ha commentato queste risultanze dicendo: “I porti italiani evidenziano nel complesso una flessione del 3,2% nel primo trimestre del 2024 su cui pesa, tuttavia, anche l’andamento poco brillante del commercio internazionale nei primi due mesi dell’anno: esportazioni +0,6% e importazioni -10,4%. Occorre investire sulla nostra capacità di essere competitivi sul mercato del commercio internazionale, recuperando in questo modo eventuali quote di traffico perse a causa delle mancate toccate delle rotte presso i nostri porti”.

Nella ricerca il Centro Studi Fedespedi pone l’accento sulla “riorganizzazione dei servizi da parte delle compagnie, con un maggiore utilizzo del transhipment e una riduzione dei porti con servizi diretti, oppure una diversa rotazione con cancellazione di porti, o inserimento di nuovi. Queste eventualità potrebbero riguardare anche i porti italiani”.

In effetti, osservando la struttura dell’offerta si possono notare vari cambiamenti da parte delle compagnie, anche a livello di servizi intra-Med, tra l’altro in continuo divenire. Il centro studi degli spedizionieri riporta alcuni esempi, tra i molti che potrebbero essere fatti: X-Press Feeders ha attivato un nuovo servizio che collega Tangeri e Algeciras con Savona, Civitavecchia, Salerno, Napoli; ONE ha riorganizzato il servizio feeder AIB aggiungendo Trieste e il Pireo (Pireo, Alessandria, Damietta, Koper, Trieste, Venezia, Ancona), CMA-CGM ha rimosso Genova e Livorno dal servizio Euronaf (ALGOM) rimpiazzandoli con Barcellona (Barcellona, Marsiglia, Valencia, Algeciras, Orano, Mostaganem).

Nonostante le varie difficoltà e incertezze dovute alle guerre in corso, il volume dei traffici marittimi si mantiene sostenuto. A livello di traffico globale, infatti, i recenti dati pubblicati da Container Trades Statistics (CTS) mostrano una significativa crescita a livello di scambi intercontinentali, pari al +9,2%, passando dai 26,2 Milioni di Teu del primo trimestre 2023 ai 28,9 del primo trimestre 2024.

Il Far East è la regione più dinamica, con una crescita dell’export (in termini di Teu) del 13,2%, diretto in particolare verso il Nord America, l’Australasia e Medio Oriente/Sub Continente Indiano (SCI). I traffici con l’Europa, pur in crescita, rimangono sbilanciati: export +7,7%, import +0,7%.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

![]()