Vettosi: “Porti Spa, un contenitore senza contenuto”

Il direttore generale di Vsl Club si interroga sulla fumosità degli annunci di riforma portuale e propone uno schema improntato al modello semi-landlord nordeuropeo

Contributo a cura di Fabrizio Vettosi *

* Responsabile del gruppo shipping finance dell’European Community Shipowners Association (Ecsa),

Managing Director, VSL Club SpA – Investment & Advisory

Lo scorso 24 febbraio sono stato invitato a partecipare ad una interessante Conferenza organizzata da Anna Carnielli – Presidente Propellers Venezia – su un tema iperdibattuto recentemente quale la (ennesima) riforma della governance dei Porti Italiani.

Mi sono trovato a confrontarmi con colleghi ed amici di altissimo livello tra cui Stefano Zunarelli, Lino De Blasio, Sergio Prete, Alessandro Panaro, Davide Calderan e, quindi, direi che il dibattito è apparso alquanto significativo.

A mio avviso, opinione condivisa con il Prof. Zunarelli, la traccia lungo la quale si muove il Vice-Ministro Rixi appare di difficile lettura e, probabilmente, il “peccato originale” del compromesso politico non giova ad una riforma che, oltre a poter essere evitata, rischia di aggiungere ulteriore disordine e confusione, piuttosto che generare chiarezza e virtuosismo finanziario e strategico al nostro sistema portuale. Forse l’unico risultato potrebbe essere quello di assicurare un buon stipendio a Presidenti e Amministratori Delegati candidati della nascente “Holding dei Porti Italiani” che avrebbe l’ambizione di “far tremare il Mondo” parafrasando le sorti del vecchio Bologna FC degli anni 30’.

Partiamo dal concetto che, rifacendoci a quanto sostiene il Vice-Ministro, l’esistenza di una Holding nella mia mente prevede la co-esistenza di società controllate altrimenti parliamo del nulla; in secundis, sempre stando alle affermazioni pubbliche di Rixi, la supposta Holding dovrebbe essere costituita in forma di SpA ed attrarre capitali privati, preferibilmente da Investitori Istituzionali. Ebbene, rappresentando anche io un’entità (piccola) con tale scopo, sarebbe interessante capire come si attrarranno tali capitali alla luce del fatto che noi investitori abbiamo come termine di riferimento gli asset e la loro redditività sotto forma di dividendi, flussi di cassa, e valorizzazione dell’investimento anche attraverso una strategia di exit con orizzonte e medio-lungo termine. In sintesi, non si capisce cosa dovrebbe attrarre particolarmente gli investitori. In buona sostanza il Vice-Ministro ci parla di un “contenitore” ma non ce ne descrive il “contenuto”, elemento questo decisivo per il giudizio di un potenziale investitore.

Al momento, al di là dei “plausi” che vengono da molte Associazioni (per la verità, lasciatemi il sarcasmo, queste un “plauso” non lo negano mai a nessuno), l’unica cosa, direi abbastanza ovvia e scontata sembra essere l’esigenza di una maggiore “centralità decisionale” sulle materie strategiche e (badate bene alla congiunzione) di “efficienza finanziaria”.

Ad onore del vero per raggiungere tali scopi basterebbero delle limature all’attuale buona l. 84/94, già in gran parte riformata dal DL 169/2016, per conseguire lo scopo. Come affermato nel corso della Conferenza, basta leggere l’art. 11 ter della norma e rendersi conto che essa descrive perfettamente i compiti di un soggetto il cui compito di indirizzo e coordinamento è ben definito, basterebbe solo che questo organo (Presidente della Conferenza di Coordinamento) fosse dotato di opportuni poteri esecutivi e fosse adeguatamente autonomo e indipendente nei criteri di nomina e azione rispondendo unicamente al Mit. Oggi invece il suddetto soggetto è depotenziato e relegato ad una funzione semi-consultiva.

Al tempo stesso non agevola la centralità il fatto che gli organismi esecutivi della AdSP sono appannaggio della politica locale, anzi potrei dire vittime del “localismo politico”. Siamo all’assurdo che in alcuni casi, oltre al “veto di fatto” dei Governatori Regionali sui Presidenti, i CdG sono “dominati” potenzialmente da ben quattro rappresentanti tra Regioni e Comuni. È ovvio che in tale contesto non si potrà mai avere efficienza finanziaria, quindi o svincoliamo parzialmente la materia portuale dalla politica locale attraverso una mitigazione del potere politico sulla governance, oppure non si produrrà alcun effetto in termini di efficienza.

In pratica, anziché aumentare la confusione, oppure inseguire le chimere del “Modello Spagnolo”, il quale di per sé di Autorità Portuali ne prevede ben 28, si potrebbe, banalmente, leggermente rimodellare la nostra norma rivedendo i criteri di nomina dei Presidente e dei membri dei CdG, dando nel contempo poteri e contenuto esecutivo al Presidente della Conferenza di Coordinamento che, potrebbe essere anche essere un Organo Collegiale (ad esempio formato da tre membri) anziché monistico.

Ma se si vuole necessariamente cambiare per lasciare il proprio nome ad una riforma (sogno di tutti i politici), allora è meglio evitare “pastrocchi” e dirigersi verso un modello semplice, chiaro e trasparente che possa effettivamente attrarre capitali privati Istituzionali e selezionati.

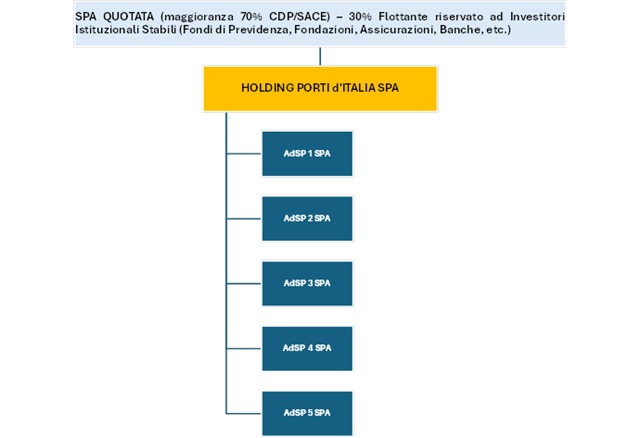

Personalmente continuo a pensare che in tal senso la strada migliore sia quella del modello giuridico Nord-Europeo del Semi-Landlord in cui il demanio continua ad essere pubblico e gestito da una serie di SpA (le ex AdSP) con ambiti piuttosto ampi (estesi alla logistica retro-portuale) con la maggioranza delle azioni detenute da una Holding SpA controllata da soggetti pubblici Istituzionali (ad es. Cdp, Sace) mentre la minoranza potrebbe essere collocata in borsa tra Investitori Istituzionali Italiani (Fondi Infrastrutturali, Enti di Previdenza, Fondazioni, Assicurazioni, Banche), la minoranza delle società controllate potrebbe rimanere appannaggio degli Enti Locali che avrebbero una rappresentanza limitata nella governance e potrebbero beneficiare della eventuale distribuzione di dividendi a valle.

Con tale modello si otterrebbero i seguenti risultati:

- Una forte governance pubblica, ma affidata a soggetti dotati di competenze professionali nella gestione di investimenti infrastrutturali (ad es. Cdp, Sace);

- Attrarre profili manageriali di alto livello in quanto il modello SpA riuscirebbe a fare esprimere al meglio tali talenti in quanto la Holding sarebbe quotata;

- Eliminare ogni tipo di conflitto d’interessi in quanto la minoranza sarebbe offerta in borsa solo ad investitori Istituzionali e la trasferibilità delle partecipazioni potrebbe avvenire solo a soggetti con queste caratteristiche; in tal modo si elimina a monte ogni possibile sospetto sull’intrusione di privati in conflitto d’interesse;

- Attenuare l’influenza politica locale sia sulle nomine “a monte” (Holding) che “a valle” (controllate ex AdSP) in quanto gli organi di governance sarebbero selezionati solo sulla base delle competenze manageriali;

- Gli Organismi amministrativi e politici locali (Regioni e Comuni) potrebbero beneficiare finanziariamente di una oculata ed efficiente gestione attraverso la distribuzione di Dividendi nelle società controllate (ex AdSP) dalla Holding;

- Le strategie finanziarie in termini di allocazione degli investimenti e indirizzo gestionale sarebbero accentrate nella Holding quotata e, quindi, comporterebbero una necessaria valutazione dell’efficienza ed efficacia delle stesse.

Ovviamente si tratta di un’ipotesi che andrebbe valutata, ma nel contesto in cui ci troviamo presumo si tratti sul di un “libro dei sogni”. Tuttavia, nel rivedere ciò che avvenuto nel sistema aeroportuale, non lo sarebbe, e quindi qualche illusione, da buon sognatore, me la faccio.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY

SHIPPING ITALY E’ ANCHE SU WHATSAPP: BASTA CLICCARE QUI PER ISCRIVERSI AL CANALE ED ESSERE SEMPRE AGGIORNATI