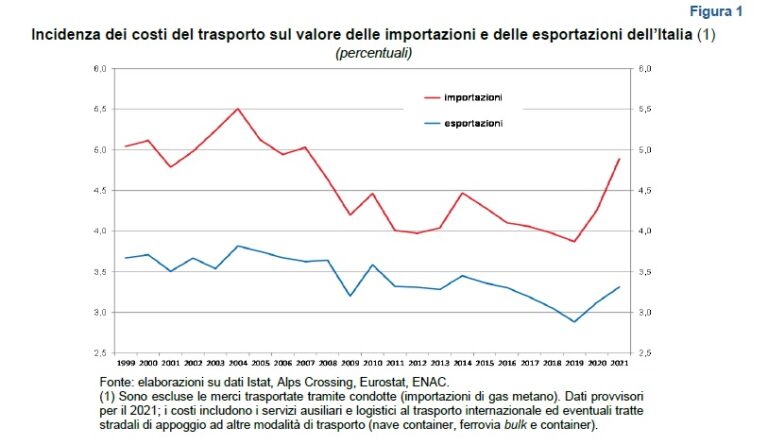

Bankitalia: sale ancora l’incidenza dei trasporti su import (4,9%) ed export (3,1%)

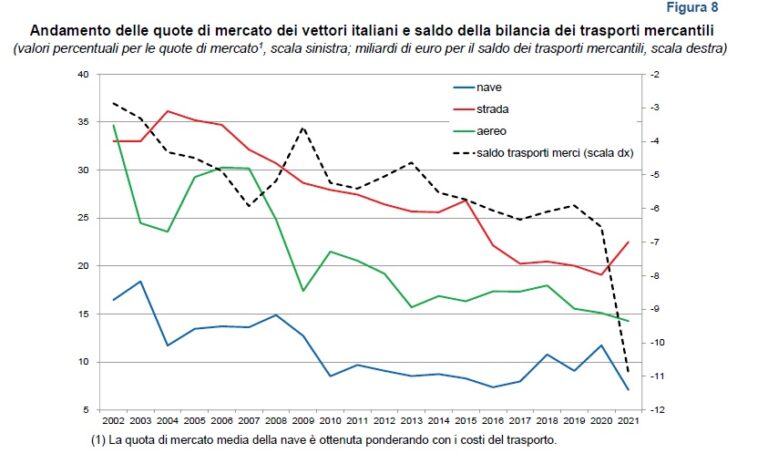

La fetta dei vettori italiani risujta scesa rispetto all’anno precedente al 14,4% (dal 15,7% del 2020 e dal 24,1% del 2002), segnando nel settore marittimo il suo minimo storico dal 2002 (7,1%)

Secondo l’ultima indagine della Banca d’Italia sui trasporti internazionali di merci dell’Italia, nel 2021 l’incidenza dei costi di trasporto sul valore delle merci esportate e importate dall’Italia ha continuato a crescere ed è ora pari nell’ordine al 3,3% e al 4,9% (contro il 3,1% e il 4,3% del 2020). Condotta coinvolgendo 180 imprese operanti in Italia, delle quali sono state analizzate circa 5.500 spedizioni tipo, l’analisi ha riscontrato rincari di “di entità eccezionale” del costo del trasporto via mare di container, un calo del segmento liquid bulk per l’eccesso di offerta di stiva, e un aumento in quelli dry e general cargo a causa della maggiore domanda di materie prime e beni intermedi legata alla ripresa economica mondiale. Stabili invece i costi nel comparto ro-ro.

Nel settore aereo i noli sono rimasti elevati come già nel 2020 per la ridotta offerta di voli di linea e quindi di stiva belly cargo. Nei trasporti terrestri l’aumento dei costi medi ha riguardato soprattutto il comparto stradale, per via della crescita dei prezzi del carburante.

Le basse quote di mercato detenute dai vettori italiani, i volumi in aumento e l’esplosione dei costi (in particolare dei noli marittimi) hanno fatto sì che nel 2021, nella bilancia dei trasporti mercantili, il deficit strutturale che tra il 2002 e il 2020 si era collocato tra i 3 e 7 miliardi di euro all’anno nel 2021 si sia approfondito, andando a raggiungere i 10,9 miliardi. Si tratta del “valore più ampio − sia in termini assoluti sia in rapporto al Pil − registrato da almeno quarant’anni”, sottolinea il report. L’incidenza del deficit dei trasporti mercantili su quello complessivo dei servizi di trasporto, che nell’ultimo decennio è stato solitamente pari a oltre due terzi, lo scorso anno ha superato il 90%.

Guardando più nel dettaglio al trasporto marittimo, l’analisi mostra che nel segmento container i costi sono “più che raddoppiati all’esportazione” (in particolare nel flusso col Nord America, “il più rilevante, sono aumentati del 180%”) e “più che triplicati all’importazione”, in particolare negli scambi con Cina, altri paesi asiatici e Sud America, per via di fattori quali le limitazioni dal lato dell’offerta (difficoltà nel reperimento container, congestione nei porti), squilibri geografici della domanda e, in misura minore, le misure di contenimento della pandemia. Poiché però gli altri fattori di costo (i “servizi ausiliari”) hanno subito variazioni più contenute, i noli complessivi in euro/ton hanno segnato incrementi di minore entità ma comunque elevati (+48% all’esportazione e +116% all’export).

Passando al segmento dry bulk, l’indagine riscontra un aumento marcato dei costi per il trasporto di granaglie e soprattutto carbone e minerali, nonché per via di episodi di congestione portuale e della forte polarizzazione della domanda nell’area Cina – Sud Est asiatico. Nel segmento liquid sono diminuiti i costi medi per il trasporto di petrolio e derivati, che hanno risentito dell’eccesso di stiva, e sono rimasti stabili quelli per la movimentazione dei prodotti chimici (Gnl incluso). In termini reali i costi medi navali bulk (inclusi i servizi ausiliari) all’importazione relativi ai carichi solidi rimangono su livelli elevati, anche se ancora inferiori ai massimi storici registrati nel 2008; quelli relativi ai bulk liquidi sono scesi verso il livello medio degli ultimi venti anni.

Nel 2021 i costi medi in euro/ton sono aumentati del 23,7% nella categoria general cargo che riguarda nello specifico il trasporto di impianti, macchinari e mezzi di trasporto, per effetto del “contesto di forte ripresa del commercio internazionale”, che ha riportato i costi medi (comprensivi dei servizi ausiliari e in euro/tonnellata) vicino ai livelli prevalenti all’inizio dello scorso decennio, in termini sia nominali sia reali. Simile (+18,8%) l’aumento per tubi e materiali metallici e invece superiore al 35% quello relativo al trasporto di prodotti chimici, materiali da costruzione, prodotti forestali.

Infine nel trasporto via mare ro-ro, che per lo più si dispiega nell’area mediterranea, nel 2021 i costi medi sono lievemente scesi (-1,7%) dopo l’incremento registrato l’anno precedente legato all’aggravio dei costi operativi dovuto all’introduzione obbligatoria di carburanti meno inquinanti. Il ribasso ha riguardato la maggior parte delle aree geografiche, a eccezione della tratta da e per la Turchia, che ha registrato una crescita del 16,4% del nolo medio.

Tra i temi analizzati da Banca d’Italia c’è poi anche quello relativo alle quote di mercato dei vettori attivi di merci da e per l’Italia. Per il 2021 in ambito marittimo l’indagine ha confermato al primo posto del trasporto container le “società armatoriali a capitale di controllo svizzero” (leggasi Msc) con il 30%, mentre nei trasporti bulk e in quelli general cargo prevalgono rispettivamente gli armatori greci e turchi. Nei tre settori la fetta in mano a operatori italiani è nell’ordine del 2,7%, 2,3% e 9,9%. Tra i ro-ro la quota più elevata, anche se in calo, è appannaggio degli armatori italiani (43,6%), che si difendono anche nel segmento general cargo con il 10,8%.

Guardando al settore dei trasporti nel suo complesso, si nota inoltre come la fetta dei vettori italiani sia scesa rispetto all’anno precedente al 14,4% (dal 15,7% del 2020 e dal 24,1% del 2002), segnando nel settore marittimo il suo minimo storico dal 2002 (7,1%). Nel trasporto stradale il peso dei vettori italiani è invece risalito al 22,5% dopo il minimo toccato nel 2020 (19,1%), mentre nel comparto aereo la quota è ulteriormente scesa (14,3%), in relazione, scrive Banca d’Italia, alle “continue difficoltà del principale vettore italiano”.

ISCRIVITI ALLA NEWSLETTER QUOTIDIANA GRATUITA DI SHIPPING ITALY